![[2021-2022] Nghề Lương Cao Cho NỮ Bạn Đã Biết Chưa?](https://www.hocviennganhang.com/wp-content/uploads/2021/11/nghe-luong-cao-cho-nu-ban-da-biet-chua.jpg)

Các Hình Thức Thanh Toán Quốc Tế Thông Dụng

Với xu hướng toàn cầu hóa như hiện nay, việc mua bán hàng, trao đổi hàng hóa đang ngày càng trở nên dễ dàng và thuận tiện hơn. Vì thế, các tổ chức hoặc cá nhân ở 2 lãnh thổ, quốc gia xa nhau về mặt địa lý có thể sử dụng các phương thức thanh toán quốc tế để giao dịch.

Bài viết này Sinh Viên Học Viên Ngân Hàng giúp các bạn hiểu rõ hơn về các phương thức thanh toán quốc tế!

1. Thanh Toán Quốc Tế Là Gì?

Thanh toán quốc tế là việc thực hiện nghĩa vụ thanh toán các lợi ích tiền tệ phát sinh từ các hoạt động kinh tế và phi kinh tế giữa các tổ chức, cá nhân của nước này với nước khác, hay giữa một nước với tổ chức quốc tế, thông qua quan hệ giữa các ngân hàng của các quốc gia liên quan.

2. Các Hình Thức Thanh Toán Quốc Tế Phổ Biến

2.1 Phương thức chuyển tiền (Remittance)

Phương thức chuyển tiền (Remittance) là phương thức mà trong đó khách hàng của ngân hàng (người yêu cầu chuyển tiền) yêu cầu ngân hàng chuyển một số tiền nhất định cho người thụ hưởng với địa chỉ cụ thể.

Với phương thức chuyển tiền trả sau, nếu hàng đã được vận chuyển mà người nhập khẩu chưa gửi tiền cho ngân hàng vì bất kỳ lý do gì, người xuất khẩu sẽ chịu rủi ro.

Ngược lại, với chuyển tiền trả trước, rủi ro sẽ được chuyển cho người nhập khẩu vì người nhập khẩu đã thanh toán cho người xuất khẩu nhưng chưa nhận được hàng do người xuất khẩu chậm giao.

2.2 Phương thức nhờ thu (Collection of payment)

Sau khi người xuất khẩu hoàn thành nhiệm vụ giao hàng cho người nhập khẩu, sau đó sẽ ủy thác cho ngân hàng mà mình ủy thác thu tiền người nhập khẩu trên cơ sở hối phiếu đòi nợ của người xuất khẩu.

Các thành phần chủ yếu tham gia phương thức thanh toán này là:

– Người xuất khẩu

– Ngân hàng được người nhập khẩu ủy thác thu

– Ngân hàng quốc gia của người nhập khẩu

– Người nhập khẩu/ người nhập khẩu ủy quyền

Có hai phương thức nhờ thu:

– Nhờ thu trơn: là nhờ thu chứng từ tài chính không kèm chứng từ thương mại.

– Nhờ thu chứng từ: bao gồm cả chứng từ tài chính kèm chứng từ thương mại.

Trong thanh toán ngoại thương, nhờ thu chứng từ được sử dụng phổ biến hơn.

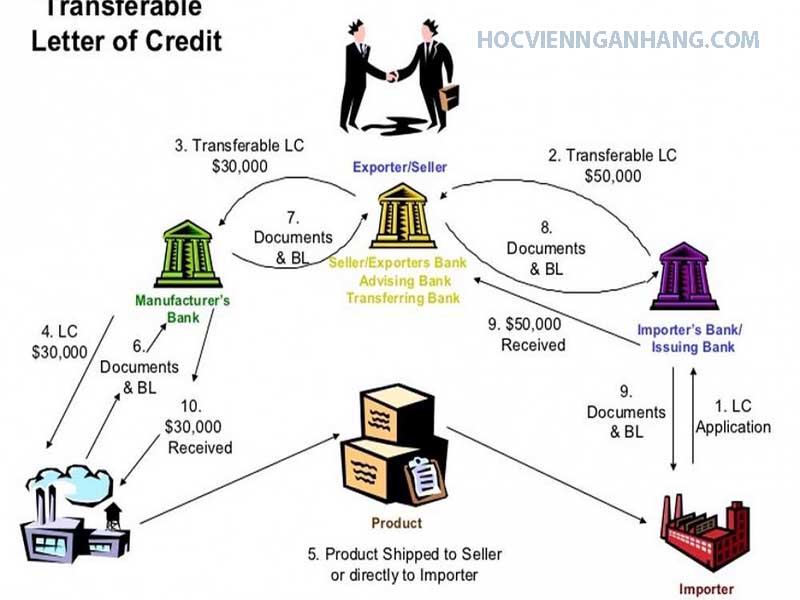

2.3 Thư tín dụng (Letter of Credit L/C)

Thư tín dụng là chứng từ do ngân hàng phát hành theo yêu cầu của khách hàng (người nhập khẩu), cam kết sẽ trả tiền cho người thụ hưởng (người xuất khẩu) khi xuất trình được một bộ chứng từ hợp lệ.

Vì vậy, loại thư tín dụng này được gọi là thư tín dụng thương mại – phương thức thanh toán được hình thành trên cơ sở hợp đồng nhưng hoàn toàn độc lập với hợp đồng.

2.4 Phương thức ghi sổ (Open account)

Là phương thức thanh toán để người bán mở tài khoản ghi nợ người mua trả cho người bán, sẽ xác định sau. Phương thức này chỉ thuận tiện và an toàn nếu hai bên thực sự tin tưởng nhau, mua đi bán lại nhiều lần, bên mua có thiện chí thanh toán.

Các phương pháp ghi sổ kế toán đầy rủi ro. Bởi các ngân hàng không tham gia với tư cách là những người mở tài khoản và thanh toán. Chỉ trong thời hạn thanh toán đã thoả thuận, nhà mua mới thanh toán số tiền còn nợ cho bên bán thông qua ngân hàng của mình.

Trong nghiệp vụ thanh toán sổ sách kế toán, chỉ có bên bán mở tài khoản ghi sổ hàng hoá, bên nhập khẩu không mở tài khoản song song, nếu mở thì tài khoản chỉ có giá trị theo dõi, không có giá trị thanh toán giữa hai bên.

2.5 Phương thức thư ủy thác mua hàng (Authority to Purchase – A/P)

Thư ủy thác là thư do ngân hàng nước nhập khẩu viết cho ngân hàng ở nước ngoài theo yêu cầu của người nhập khẩu – thay mặt người nhập khẩu để mua hối phiếu. Ngân hàng thanh toán hối phiếu theo các điều kiện của giấy uỷ quyền mua, ngân hàng của người xuất khẩu thu tiền của người nhập khẩu và giao chứng từ cho họ.

Phương thức này được áp dụng chủ yếu đối với các hợp đồng mua bán máy móc, thiết bị, sản phẩm có hàm lượng kỹ thuật cao.

Có hai cách gửi tiền vào ngân hàng của nước xuất khẩu:

– Người nhập khẩu thông qua ngân hàng của mình chuyển tiền đặt cọc 100% sang ngân hàng nước xuất khẩu để ngân hàng này phát hành A/P.

– Người nhập khẩu yêu cầu ngân hàng của mình phát hành A/P cho ngân hàng ở nước xuất khẩu hưởng và đặt cọc 100% trị giá của A/P. Trên cơ sở đó, ngân hàng nước xuất khẩu phát hành một A/P đối ứng cho người thụ hưởng là người xuất khẩu.

2.6 Phương thức bảo lãnh và thư tín dụng dự phòng

– Bảo lãnh là việc bên thứ ba (bên bảo lãnh) cam kết với bên có quyền (bên nhận bảo lãnh) thực hiện nghĩa vụ thay cho bên có nghĩa vụ (bên được bảo lãnh) nếu đến hạn mà bên được bảo lãnh không thực hiện hoặc thực hiện không đúng nghĩa vụ.

Trong giao dịch xuất nhập khẩu thường có các bảo lãnh:

– Bảo lãnh thực hiện hợp đồng;

– Bảo lãnh ứng trước (hoặc đặt cọc);

– Bảo lãnh máy móc thiết bị;

– Bảo lãnh nhận hàng không cần vận đơn gốc;

– Bảo lãnh thanh toán, v.v…

– Thư tín dụng dự phòng là một cam kết độc lập, không thể hủy ngang, là một văn bản ràng buộc khi phát hành. Trong đó người phát hành cam kết trả tiền cho người thụ hưởng bộ chứng từ. Người phát hành phải thanh toán bộ chứng từ đã xuất trình bằng hối phiếu không kỳ hạn, hoặc chấp nhận hối phiếu của người thụ hưởng, cam kết trả sau hoặc chiết khấu.

Bảo lãnh hoặc thư tín dụng dự phòng được sử dụng cùng với các phương thức thanh toán khác để gia tăng độ an toàn cho các bên. Vì vậy, trong mua bán hàng hóa quốc tế, đặc biệt là đối với hàng giá trị lớn như hàng rời, máy móc, thiết bị, các bên cũng cần xem xét và áp dụng các biện pháp bảo lãnh hoặc thư tín dụng dự phòng.

»»» Review Khóa Học Thanh Toán Quốc Tế Ở Đâu Tốt

3. Những Rủi Ro Trong Thanh Toán Quốc Tế

3.1 Phương thức chuyển tiền

* Thanh toán trước

Thanh toán trước 100% thì rủi ro hoàn toàn thuộc về nhà nhập khẩu vì có khả năng:

– Người xuất khẩu giao hàng thiếu về số lượng

– Chất lượng hàng hóa không tốt như hợp đồng

– Người xuất khẩu không giao hàng

* Thanh toán sau

Thanh toán sau 100% thì rủi ro chuyển qua nhà xuất khẩu, vì người nhập khẩu có thể:

– Thanh toán chậm

– Không thanh toán

– Tìm lí do ép giá

3.2 Phương thức nhờ thu

Phần lớn rủi ro thuộc về bên xuất khẩu:

– Người nhập khẩu không nhận hàng

– Người xuất khẩu phải trả thêm phí lưu kho, cũng như các rủi ro cháy nổ hàng hóa

– Mất thêm khoản chi phí nhờ thu trả cho ngân hàng. Trường hợp không thu được, người xuất khẩu phải thanh toán chi phí cho cả 2 ngân hàng

3.3 Phương thức thanh toán bằng L/C

Trong tất cả các phương thức thanh toán thì phương thức thanh toán bằng L/C là an toàn nhất cho cả người nhập khẩu lẫn người xuất khẩu và được sử dụng phổ biến hơn cả. Tuy nhiên, phương thức này cũng có rủi ro với bên nhập khẩu khi nhận hàng không chắc chắn đủ lượng hàng hay chất lượng hàng hóa được đảm bảo.

Kết luận:

Việc lựa chọn một trong các phương thức thanh toán quốc tế đều tiềm ẩn những rủi ro nhất định cho cả bên người bán và người mua.

Tuy nhiên, bạn hoàn toàn có thể hạn chế những rủi ro này khi đã nắm rõ các thông tin, quy định về các phương thức thanh toán quốc tế. Ngoài ra, khi tiến hành giao dịch mua bán quốc tế, bạn cũng cần có những thỏa thuận cụ thể, rõ ràng trước và sau khi thanh toán. Theo đó, các điều khoản đưa ra nên đảm bảo quyền lợi cả hai bên để hạn chế những tranh chấp không đáng có khi thanh toán.

Chúc các bạn thành công!

Tham khảo thêm:

Trị Giá Hải Quan Là Gì? Cách Tính Trị Giá Hải Quan Chi Tiết

Nhân Viên Chứng Từ Xuất Nhập Khẩu Là Làm Gì?

Review Khóa Học Xuất Nhập Khẩu Ở Đâu Tốt Nhất