![[2021-2022] Nghề Lương Cao Cho NỮ Bạn Đã Biết Chưa?](https://www.hocviennganhang.com/wp-content/uploads/2021/11/nghe-luong-cao-cho-nu-ban-da-biet-chua.jpg)

Chứng Từ Kế Toán Là Gì? Tất Tần Tật Về Chứng Từ Kế Toán

Chứng từ kế toán là một giấy tờ khá quen thuộc và phổ biến trong cuộc sống mà bất cứ ai trong chúng ta cũng đã từng nhìn thấy. Tuy nhiên, vẫn còn rất nhiều người không biết đến chứng từ kế toán hoặc đã từng gặp nhưng không biết nó là chứng từ kế toán. Vậy để tìm hiểu sâu về chứng từ kế toán. Hãy theo dõi bài viết sau nhé.

1. Chứng từ kế toán là gì? Ý nghĩa của chứng từ kế toán

#Chứng từ kế toán là gì?

Chứng từ kế toán được hiểu là những giấy tờ và vật mang tin tức phản ánh nghiệp vụ tài chính, kinh tế phát sinh và đã được hoàn thành để làm căn cứ ghi sổ kế toán.

Có thể dựa theo cách thức sử dụng để phân loại chứng từ kế toán ví dụ như: chứng từ để lưu trữ phục vụ việc quyết toán thuế, thanh toán thuế, chứng từ để sổ sách lập báo cáo thuế.

#Chứng từ kế toán tiếng Anh là gì?

Trong tiếng Anh chứng từ kế toán là Accounting voucher. Ngoài ra, còn có những cụm từ tiếng Anh khác liên quan đến chứng từ kế toán mà các bạn có thể đọc tham khảo:

– Stock received docket là phiếu nhập kho

– Delivery slip là phiếu xuất kho

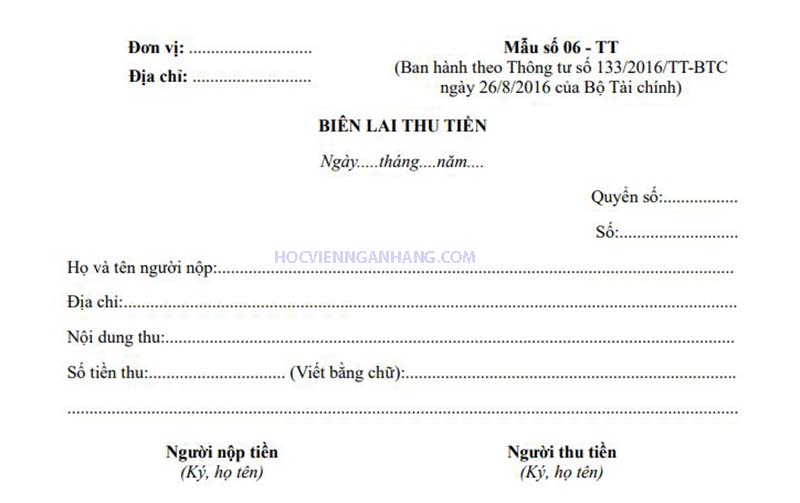

– Money receipt là biên lai thu tiền

– Payment demand letter là giấy đề nghị thanh toán

– Value added tax là hóa đơn giá trị gia tăng

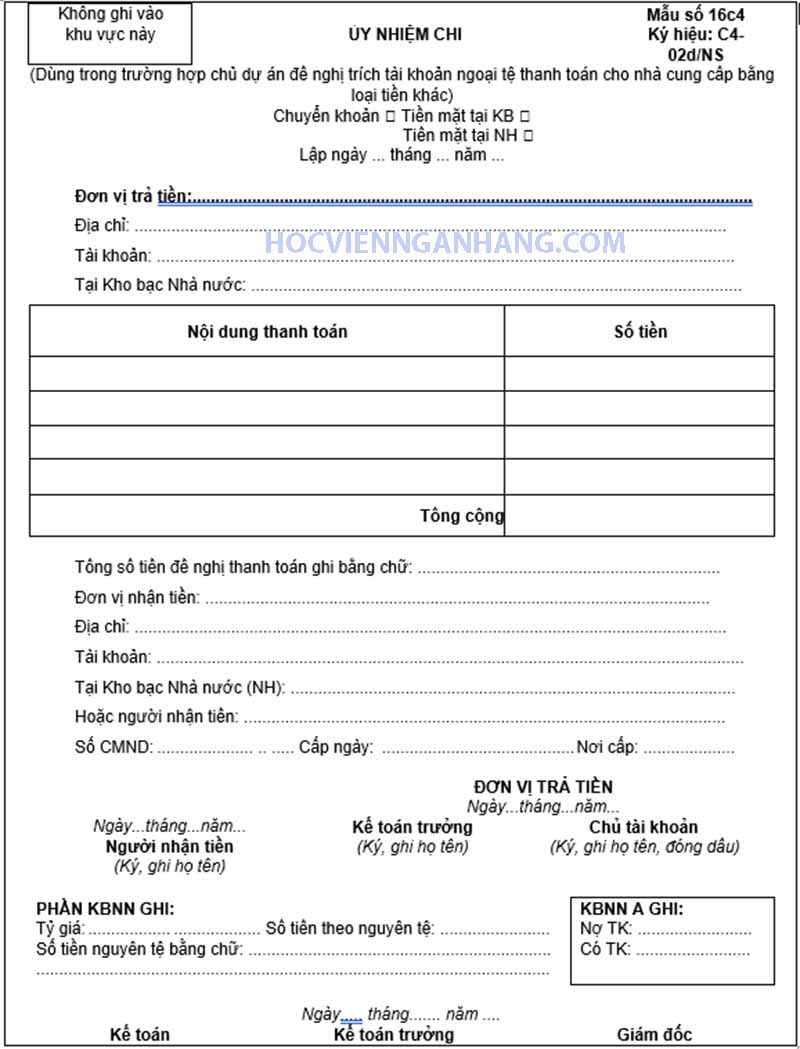

– Accreditative là ủy nhiệm chi

– Debit advice là giấy báo nợ

– Invoice value added input là hóa đơn đầu vào

– Invoice value added output là hóa đơn đầu ra

– Puotation là bảng báo giá

– Bill of sale là hóa đơn bán hàng

– Invoice finance leasing services là hóa đơn dịch vụ cho thuê tài chính

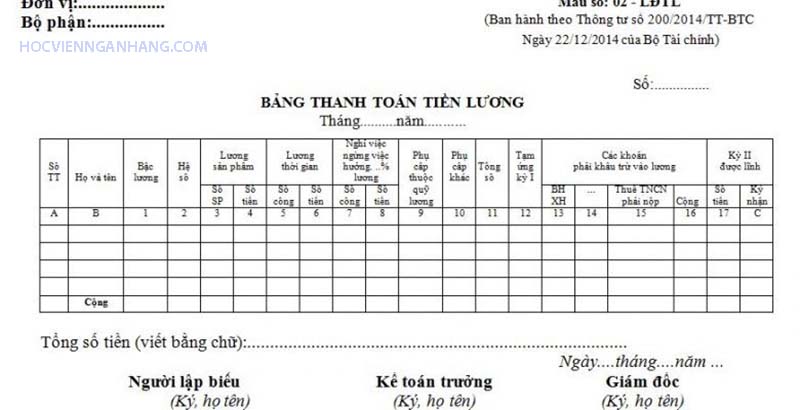

– Payment table là bảng thanh toán lương

– Labor contract là hợp đồng lao động

– Travel warrant là giấy đi đường

– Product delivery slip là biên bản nghiệm thu

# Ví dụ về chứng từ kế toán

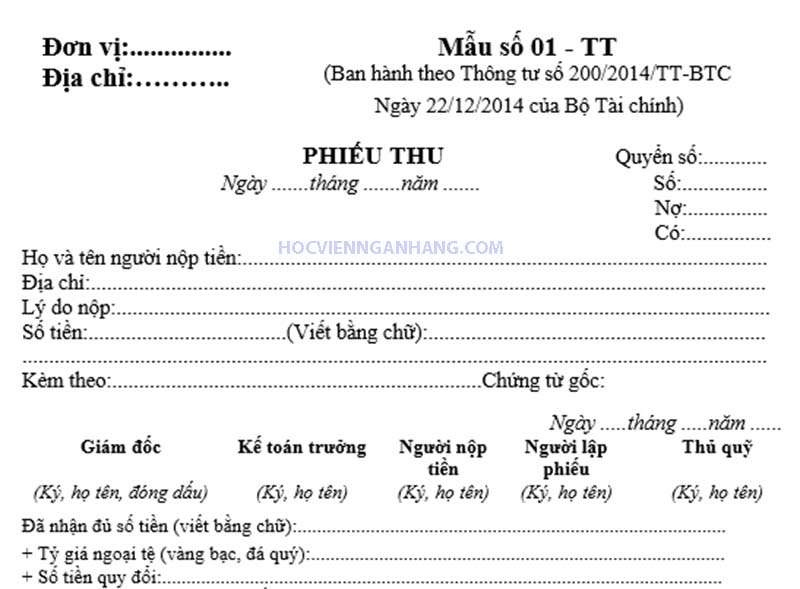

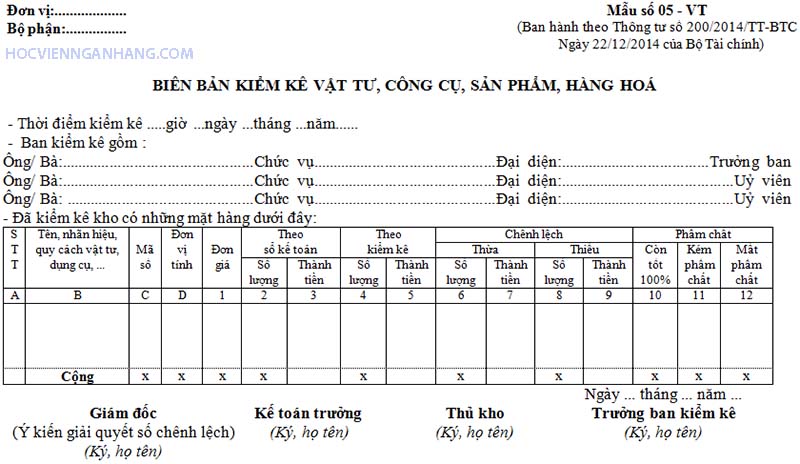

Một số giấy tờ chứng từ kế toán thường thấy như phiếu thu, phiếu chi, phiếu nhập, phiếu xuất, biên bản bàn giao tài sản, hóa đơn mua hàng hóa, biên lai thu tiền, hóa đơn giá trị gia tăng,…

Những chứng từ trên không chỉ được sử dụng trong nghiệp vụ kế toán mà mỗi cá nhân hoặc tổ chức khác khi sử dụng dịch vụ cũng có thể yêu cầu nhà cung cấp suất các chứng từ này.

#Vai trò, ý nghĩa của chứng từ kế toán

– Chứng từ kế toán được coi là cơ sở để thực hiện các công việc theo kế hoạch nhất định, nó là điểm khởi đầu của tổ chức công tác kế toán và xây dựng hệ thống kiểm soát kế toán nội bộ của doanh nghiệp, công ty.

– Là cơ sở xác nhận đã thực hiện nghiệp vụ kinh tế, phát sinh kinh tế đã được hoàn thành, và chứng từ kế toán là cơ sở để tiến hành kiểm tra và đối chiếu, truy cứu trách nhiệm khi phát sinh vấn đề.

– Dựa vào chứng từ kế toán để xác định trách nhiệm giữa các bên có liên quan.

– Chứng từ kế toán là cơ sở xác định trách nhiệm về nghiệp vụ phát sinh

2. Các loại chứng từ kế toán – Mẫu chứng từ kế toán

– Chứng từ liên quan đến tiền mặt ví dụ như phiếu chi, phiếu thu, giấy đề nghị tạm ứng, giấy đề nghị thanh toán, biên lai thu tiền, bảng kê chi tiền, bảng kiểm kê quỹ tiền,…

– Chứng từ kế toán liên quan đến ngân hàng ví dụ như: giấy báo có, giấy báo nợ, giấy ủy nhiệm chi,…

– Chứng từ kế toán liên quan đến tiền lương ví dụ như bảng phân bổ tiền lương và bảo hiểm xã hội, bảng chấm công,…

– Chứng từ kế toán liên quan đến bán hàng và mua hàng như hóa đơn giá trị gia tăng đầu vào/đầu ra, biên bản kiểm kê hàng hóa, biên bản bàn giao hàng hóa,…

– Chứng từ kế toán liên quan đến doanh thu và chi phí hoạt động kinh doanh. Chi phí hoạt động kinh doanh và doanh thu của doanh nghiệp sẽ được phản ánh và ghi vào sổ trên các tài khoản số hiệu loại 5 (515, 511, 521) và loại 6 gồm 611, 621, 623, 627, 631, 632, 635, 641, 642.

3. Quyết định về chứng từ kế toán cần biết

#Chứng từ kế toán được lập khi nào

Mỗi nghiệp vụ kinh tế, tài chính chỉ được lập một lần chứng từ kế toán. Chứng từ kế toán phải được lập rõ ràng, kịp thời, đầy đủ, chi tiết, chính xác dựa theo nội dung được quy định trên mẫu.

#Các loại chứng từ kế toán bắt buộc

Có một số loại chứng từ kế toán đặc biệt có giá trị như tiền ví dụ như: Séc, biên lai thu tiền, phiếu chi, phiếu thu, lệ phí, trái phiếu, vé thu phí, công trái, tín phiếu, các loại hóa đơn bán hàng và mẫu chứng từ bắt buộc khác.

#Quy định về lưu trữ chứng từ kế toán

– Chứng từ kế toán lưu trữ tối thiểu 5 năm

– Chứng từ kế toán lưu trữ tối thiểu 10 năm

– Chứng từ kế toán lưu trữ vĩnh viễn

#Quy định về chữ ký trên chứng từ kế toán

Căn cứ theo quy định trong Luật kế toán 2015 thì chữ ký trên các chứng từ kế toán phải được ký bằng một loại mực không phai, không được ký lên chứng từ kế toán bằng đóng dấu chữ ký khắc sẵn hoặc mực màu đỏ. Chữ ký của một người phải thống nhất. Đối với chữ ký chứng từ kế toán của người khiếm thị thì phải được thực hiện theo quy định của Chính phủ.

4. Nội dung của chứng từ kế toán gồm những gì?

Một chứng từ kế toán hợp pháp phải có đầy đủ các nội dung sau đây:

– Tên, số hiệu

– Ngày, tháng, năm lập chứng từ kế toán

– Tên, địa chỉ của cá nhân, cơ quan, đơn vị, tổ chức lập chứng từ kế toán

– Tên, địa chỉ của cá nhân, cơ quan, tổ chức hoặc đơn vị nhận chứng từ kế toán

– Nội dung nghiệp vụ tài chính, kinh tế phát sinh

– Số lượng, đơn giá và số tiền của nghiệp vụ tài chính, kinh tế được ghi bằng số và tổng số tiền của chứng từ kế toán dùng để chi, thu tiền thì ghi bằng cả số và chữ

»»»» REVIEW Khóa Học Tin Học Văn Phòng Tốt Nhất

– Chữ ký, họ tên của người lập, người duyệt cùng những người có liên quan đến chứng từ kế toán

5. Quy trình luân chuyển chứng từ kế toán

#Sơ đồ quy trình luân chuyển chứng từ kế toán

6. Cách sắp xếp chứng từ kế toán

– Đầu vào gồm

+ Hóa đơn mua hàng được thanh toán bằng tiền mặt thì sẽ kèm theo chi phiếu tiền mặt

+ Nếu hóa đơn mua hàng thanh toán bằng chuyển khoản thì kẹp kèm ủy nhiệm chi hoặc giấy báo nợ vào phía sau

– Đầu ra gồm

+ Nếu hóa đơn bán hàng thu bằng tiền mặt của khách hàng thì phải kẹp kèm phiếu thu

+ Nếu hóa đơn bán hàng thanh toán bằng chuyển khoản thì phải có kèm giấy báo có

– Kho

+ Phiếu nhập kho của hàng hóa phải kẹp với hóa đơn mua vào là hàng hóa

+ Phiếu xuất kho của hàng hóa phải kẹp với hóa đơn bán ra liên 2 hoặc liên 3 đối với hóa đơn bán hàng

– Chứng từ về thuế gồm có

+ Tờ khai thuế TNCN hàng tháng, hàng quý, GTGT và tờ khai lệ phí môn bài

+ Giấy nộp tiền thuế GTGT, TNCN, môn bài,…

+ Giấy nộp tiền TNDN tạm tính hàng quý (nếu như có)

+ Số phụ của ngân hàng đóng theo tháng hoặc năm kèm với các giấy nộp tiền và UNC

– Cách sắp xếp chứng từ kế toán tiền lương, được sắp xếp theo một trình tự nhất định như sau:

+ Hồ sơ của người lao động

+ Hợp đồng thử việc, lao động, giao khoán, thuế dịch vụ ngoài, thời vụ,…

+ Các quyết định tăng lương, bổ nhiệm, quy chế lương thưởng,…

+ Bảng chấm công và bảng thanh toán tiền lương

+ Đăng ký giảm trừ gia cảnh người phụ thuộc kèm theo hồ sơ chứng minh

+ Bản cam kết 02/CK-TNCN nếu hợp đồng lao động dưới 3 tháng mà không có khấu trừ 10% thuế TNCN

+ Giấy ủy quyền kết toán thuế TNCN

+ Bảng đăng ký mã số thuế cá nhân của người lao động

+ Các hồ sơ cùng các chứng từ với các cơ quan khác như: Liên đoàn lao động, cơ quan BHXH,… Ví dụ như: Sổ quản lý lao động, báo cáo tình hình sử dụng lao động,…

Trên đây là tất tần tật thông tin về chứng từ kế toán mà Sinh viên học viện ngân hàng muốn chia sẻ đến các bạn. Cảm ơn các bạn đã chú ý theo dõi bài viết và hy vọng bài viết giúp ích cho học tập và công việc của các bạn.

Xem thêm: