![[2021-2022] Nghề Lương Cao Cho NỮ Bạn Đã Biết Chưa?](https://www.hocviennganhang.com/wp-content/uploads/2021/11/nghe-luong-cao-cho-nu-ban-da-biet-chua.jpg)

LC Chuyển Nhượng Là Gì? So Sánh LC Chuyển Nhượng Và LC Giáp Lưng

Hiện nay hoạt động xuất nhập khẩu rất phát triển kéo theo đó là các hình thức mua bán hàng hóa quốc tế cũng đa dạng hơn, việc thanh toán cũng từ đó được quyết định bằng các phương thức thanh toán phức tạp, trong đó thanh toán LC là một phương thức được sử dụng khá phổ biến.

Bài viết dưới đây Sinh viên học viện ngân hàng sẽ giúp bạn hiểu hơn về một loại LC được sử dụng rất phổ biến đó là LC chuyển nhượng và cách phân biệt LC chuyển nhượng với LC giáp lưng

1. LC chuyển nhượng là gì?

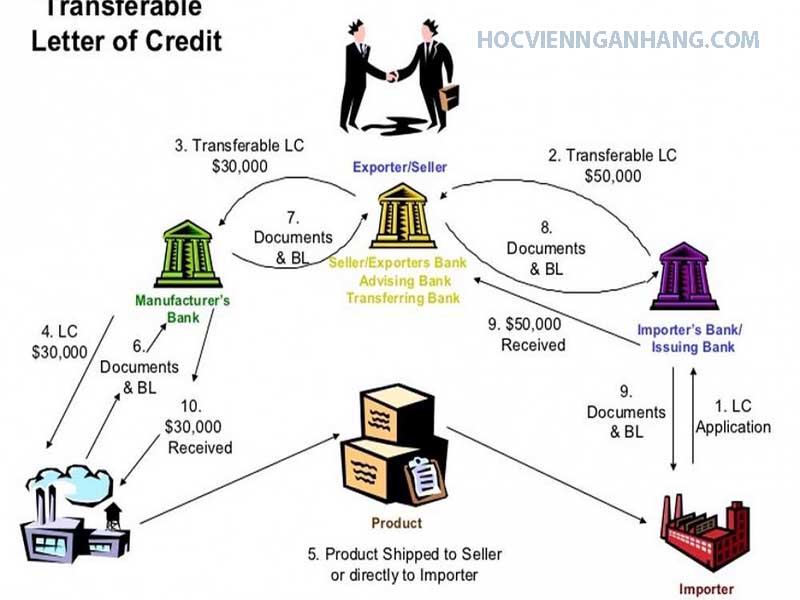

LC chuyển nhượng là một trong các thư tín dụng không thể hủy ngang, thỏa thuận với ngân hàng phát hành cho phép người thụ hưởng thụ chuyển được một phần hoặc toàn bộ giá trị của thư tín dụng cho một hoặc nhiều người thụ hưởng khác.

2. LC chuyển nhượng có đặc điểm gì?

Nó thuộc thư tín dụng không thể hủy ngang và chỉ có thể được sửa đổi hoặc chấm dứt khi có sự đồng ý của tất cả các bên.

Một thư tín dụng có thể chuyển nhượng chỉ được chuyển nhượng một lần. LC chuyển nhượng phản ánh chính xác các điều khoản của LC gốc.

Để sử dụng trong hợp đồng mua bán ba bên (nhà sản xuất-nhà môi giới-nhà nhập khẩu): Người thụ hưởng thứ nhất có thể gửi giá trị LC cho một hoặc nhiều nhà môi giới (theo yêu cầu của người thụ hưởng thứ nhất).

Giá trị của LC tiếp theo nhỏ hơn giá trị của LC trước và không được vượt quá tổng số tiền của LC gốc.

Thời hạn hiệu lực của LC tiếp theo có thể ngắn hơn LC trước và ngày giao hàng của LC tiếp theo có thể sớm hơn LC trước.

»»» Review Khóa Học Xuất Nhập Khẩu Tốt Nhất

3. Ưu nhược điểm của L/C chuyển nhượng

Ưu điểm:

Chi phí chuyển nhượng LC thấp hơn nhiều so với việc tạo một LC mới cho bên thứ 2

Bên 1 chỉ cần bỏ một ít vốn thậm chí không mất vốn nếu LC chuyển nhượng toàn bộ

Giảm bớt nghĩa vụ thanh toán cho Bên 2, chỉ phải thanh toán cho bên 2 khi bên 1 đã thanh toán

Tiết kiệm được phần lớn thời gian cũng như chi phí do chứng từ chủ yếu do bên 1 lập

Nhược điểm

Việc giao nhận hàng hóa và chuẩn bị hồ sơ hoàn toàn do bên thứ hai chịu trách nhiệm.

Để lộ thông tin về người sản xuất trực tiếp và thị trường cung ứng. Cho nhà nhập khẩu biết rằng họ chỉ là người trung gian

4. Quy trình L/C chuyển nhượng

- Người nhập khẩu yêu cầu Ngân hàng Mở mở L / C có thể chuyển nhượng

- Ngân hàng Mở mở L / C và gửi cho ngân hàng thông báo

- Ngân hàng thông báo sẽ gửi L / C cho người thụ hưởng đầu tiên (người bán).

- Người thụ hưởng đầu tiên yêu cầu ngân hàng thông báo đầu tiên(ngân hàng chuyển nhượng) chuyển LC chuyển nhượng cho người thụ hưởng thứ hai.

- Ngân hàng chuyển nhượng sẽ thực hiện lệnh L / C và gửi L / C đã chuyển nhượng cho ngân hàng thông báo thứ hai.

- Ngân hàng thông báo thứ hai gửi LC đã chuyển tiếp cho người thụ hưởng thứ hai.

- Người thụ hưởng thứ hai giao hàng cho người mua

- Người thụ hưởng thứ hai chuẩn bị một bộ chứng từ và gửi bộ chứng từ cho ngân hàng thông báo thứ hai.

- Ngân hàng Thông báo thứ hai bàn giao bộ hồ sơ cho ngân hàng Thông báo thứ nhất.

- Ngân hàng chuyển nhượng mới sửa đổi bộ chứng từ bằng cách gửi bộ chứng từ gốc cho người hưởng lợi đầu tiên. Người thụ hưởng lớn nhất xóa bỏ hóa đơn + bảo hiểm kèm theo chứng từ của người thụ hưởng thứ hai. Thay vào đó là hóa đơn và thẻ bảo hiểm mà họ đã thực hiện.

- Người thụ hưởng đầu tiên gửi lại ngân hàng thông báo đầu tiên.

- Ngân hàng thông báo đầu tiên sẽ gửi một loạt chứng từ cho ngân hàng mở L / C yêu cầu thanh toán.

- Thanh toán cho ngân hàng thông báo đầu tiên nếu chứng từ mà ngân hàng Mở kiểm tra thấy hợp lệ

- Ngân hàng thông báo lần đầu chuyển phần chênh lệch giữa thư tín dụng gốc và thư tín dụng đã được chuyển nhượng cho người thụ hưởng đầu tiên. Số tiền còn lại sẽ được chuyển cho Người thụ hưởng thứ hai thông qua Ngân hàng thông báo thứ hai.

- Ngân hàng thông báo thứ 2 thông báo cho người thụ hưởng thứ 2 rằng tiền đã được vào tài khoản.

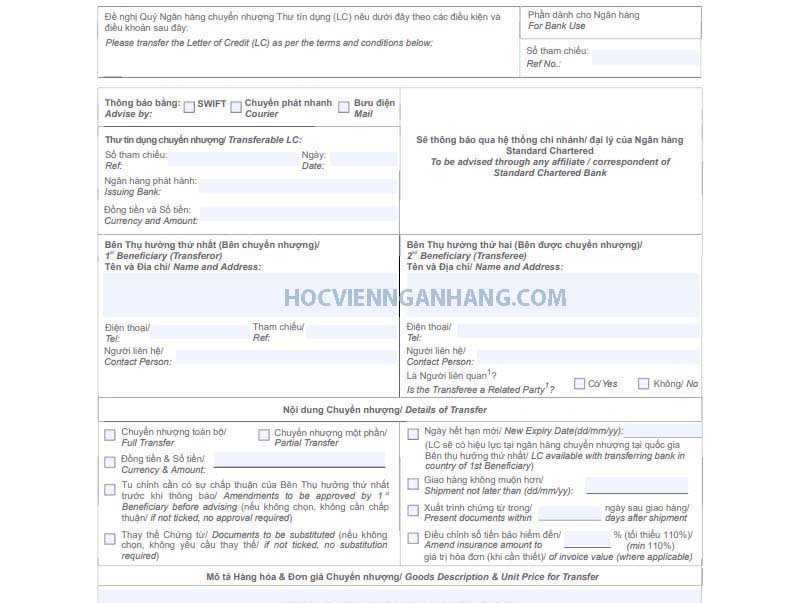

5. Mẫu LC chuyển nhượng

6. Rủi ro của LC chuyển nhượng

Trách nhiệm chính của nhà nhập khẩu là người thụ hưởng ban đầu. Người thụ hưởng thứ nhất phải chịu trách nhiệm nếu người thụ hưởng thứ hai không giao hàng hoặc có vấn đề với lô hàng (giao hàng sai hoặc chứng từ không hợp lệ).

Người mua chịu rủi ro khá cao do năng lực của người thụ hưởng thứ hai là không xác định.

Nếu ngân hàng mở thư tín dụng không thanh toán tiền hàng thì rủi ro do người thụ hưởng thứ hai chịu. Nguyên nhân là do ngân hàng chuyển nhượng (ngân hàng thông báo lần đầu) không có nghĩa vụ thanh toán.

7. Một L/C chuyển nhượng được phép chuyển nhượng mấy lần

LC chuyển nhượng chỉ được chuyển nhượng một lần. Chi phí chuyển nhượng thường do người thụ hưởng ban đầu (người chuyển nhượng tín dụng) chịu.

8. So sánh LC chuyển nhượng và LC giáp lưng

Điểm giống nhau:

Cả LC chuyển lượng và LC giáp lưng đều là những LC không thể hủy ngang được sử dụng cho các giao dịch thông qua bên trung gian thứ ba (nhà sản xuất-nhà môi giới-nhà nhập khẩu).

Phí LC chuyển nhượng hoặc LC giáp lưng do người thụ hưởng ban đầu chịu.

Điểm khác nhau

Với LC chuyển nhượng:

- Có thể chuyển nhượng từ người thụ hưởng ban đầu cho một hoặc nhiều người khác (theo yêu cầu của người thụ hưởng thứ nhất).

- Chỉ bao gồm có một thư tín dụng

- Ngày giao hàng của LC sau có thể sớm hơn LC đầu.

- Ngân hàng chuyển nhượng không có nghĩa vụ trả tiền cho người thụ hưởng thứ hai.

Người trung gian không cần phải giấu thông tin về nhà sản xuất và nhà nhập khẩu cuối cùng.

Với L/C giáp lưng

- Một LC khác được mở biệt lập dựa trên LC gốc

- Có hai loại LC là LC gốc và LC giáp lưng.

- Ngày giao hàng sẽ khớp với nhau ở LC gốc và L C giáp lưng

- Thực hiện phức tạp: chứng từ cần được thay đổi và thời gian cũng như thời hạn giao hàng phải được phối hợp cho khớp

- Ngân hàng mở L C giáp lưng có nghĩa vụ thanh toán cho nhà sản xuất.

- Người trung gian che giấu thông tin từ nhà sản xuất và nhà nhập khẩu cuối cùng.

Trên đây là thông tin chi tiết về khái niệm, ưu nhược điểm và quy trình thực hiện LC chuyển nhượng. Hy vọng những bài chia sẻ của mình hữu ích với các bạn.

Xem thêm:

- Hợp Đồng Kinh Tế Là Gì? Các Loại Hợp Đồng Kinh Tế

- Freight Collect Là Gì? Phân Biệt Với Freight Prepaid Là Gì?

- Switch Bill Là Gì? Switch Bill Of Lading Là Gì?

- Các Hình Thức Thanh Toán Quốc Tế Thông Dụng